10 de julio 2022

Hacer una proyección o estimación de variables económicas es una tarea compleja y será solo tan buena como sus supuestos y el cumplimiento de estos.Estimaremos una proyección sobre lo que esperamos para el tipo de cambio dentro de un escenario base como el más probable y que factores de riesgo vemos a futuro que podrían desviarlo y sus impactos sobre esta proyección.

- Antecedentes situación actual economía chilena y mundial

Una pandemia mundial, invasión rusa a Ucrania, alza explosiva y sostenida de la inflación, retiro y normalización de estímulos monetarios por parte de bancos centrales norteamericano y europeo. En los últimos años la economía mundial se ve enfrentada por la confluencia de varios eventos de riesgo que ponen a los mercados financieros en un entorno altamente desafiante y extremadamente difícil de predecir.

1.1 Respuesta fiscal y monetaria. Caso chileno

El impacto, de la crisis social y política iniciada el 19 de octubre de 2019, en la economía fue inmediata y la incertidumbre del camino que debe transitar Chile en los próximos años se sienten hasta del día de hoy.

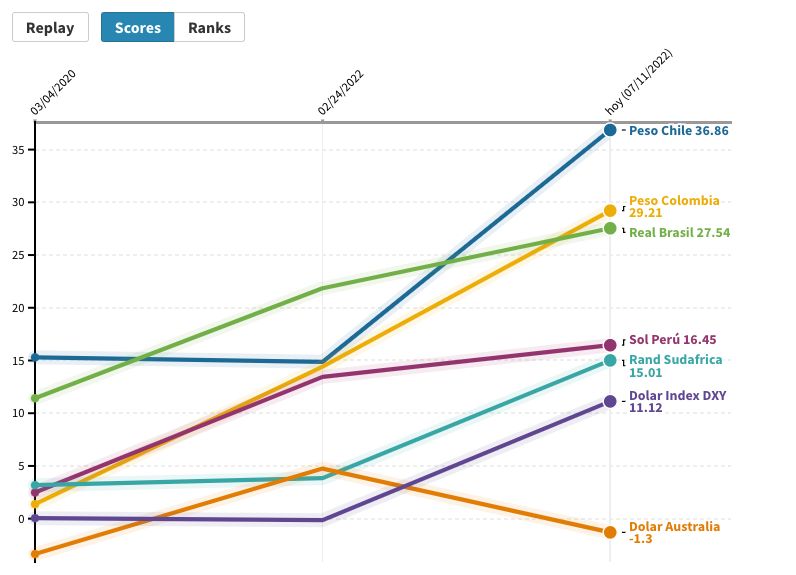

Haciendo la comparación del rendimiento del peso chileno frente a las principales monedas comparables latinoamericanas y emergentes desde el 19 de octubre 2019 a la fecha, dan cuenta del peso chileno como la moneda de peor rendimiento entre las monedas comparables a nivel mundial perdiendo un 31% de su valor contra el dólar, [Gráfico 1]

A finales del 2019 con el objetivo de estabilizar al peso el Banco Central ponía en marcha un plan que contempló la venta total de 10 mil millones de USD y el financiamiento, a través de operaciones swap, de 10 mil millones de USD adicionales. A pesar de la intervención el peso chileno recibía el comienzo de la pandemia (4 de marzo 2020) depreciado un 15% contra el dólar. En términos de actividad en los últimos dos trimestres del 2019 la economía se contraía un 2,4% y 0,5% respectivamente. Durante el 2020 la pandemia y los confinamientos impactaba con fuerza haciendo caer el producto del segundo y tercer trimestre un 14,7% y 9,2% respectivamente.

A pesar de que la repuesta fiscal fue titubeante en un comienzo, durante el 2021 fué una de las más contundentes a nivel mundial, medida como porcentaje del PIB. Sumado a los retiros desde las cuentas de ahorro previsional, durante el 2021 y principios del 2022 entraron como consumo privado y gasto público cerca de 60 mil millones de dólares adicionales (+/- 20% del PIB) los que permitieron más que suplir el producto perdido. Este importante aumento en la demanda por dinero sin duda, aunque no exclusivamente, tuvo un impacto significativo en la inflación que hoy vivimos.

Variación % acumulada del dólar contra monedas seleccionadas desde 19 octubre 2019

Gráfico 1

1.2 Respuesta fiscal y monetaria. Caso de EEUU y Europa

Desde la crisis financiera del 2008 y por casi 15 años la Reserva Federal de EEUU y el Banco Central Europeo han compartido la experiencia de aplicar una política monetaria ultra laxa y del uso de herramientas no ortodoxas de estimulo a fin de apuntalar y acelerar la recuperación económica.

Tasa de política monetaria a 0% y negativa en el caso europeo, compra de deuda de gobierno, de bonos hipotecarios y corporativos para intervenir la estructura de tasas de financiamiento y mantenerlas artificialmente bajas a costo de ampliar en 10 veces los

balances de activos de sendos bancos (los activos mantenidos en el balance de la FED pasan de 0,85 billones a 8,6 billones de dólares, activos del balance del BCE pasan de 1,1 billones a 8,80 billones euros en el período 2008-2022). Léase billones en notación latina, millones de millones.

En simple, han sido casi 15 años de una marea constante e incesante de dólares y euros y que durante la pandemia aumentó su crecimiento. Dinero que ha recorrido el mundo entero buscando en que invertir. Inflando el precio de todas las categorías de activos; acciones, bonos, inmobiliarios, metales preciosos, commodities, obras de arte, artículos de colección. Donde se mire el valor de los activos de inversión se ha disparado.

A modo de ejemplo el SP&500 subió, entre principios del 2009 y finales del 2021, 3955 puntos, más de 500%. En contraste el PIB de EEUU en el mismo periodo subió 7 billones un 48%. Asimetría de tal magnitud entre el aumento de valor y aumento del producto no es algo sostenible en el tiempo y eventualmente debe ajustarse de lo contrario se corre el riesgo de inflar burbujas que al reventar pueden desestabilizar profundamente a los mercados.

- Se acabó la fiesta

La inflación, su magnitud y persistencia mucho mayores a las pronosticadas inicialmente por las autoridades monetarias. Las ha obligado a empezar a retirar el ponche de la fiesta.

Una máxima de toda fiesta es que entre más larga la fiesta mayor será la resaca, y esta ha sido una fiesta muy larga.

Todos estos años los bancos centrales han aprovechado de embriagar a los mercados con liquidez apoyados en fuerzas deflacionarias que han imperado y que les ha permitido mantener una política monetaria híper expansiva. Durante este período post crisis hipotecaria, la inflación en EEUU y Europa se mantuvo casi constantemente bajo el objetivo de largo plazo del 2%, en el caso de EEUU a pesar que durante periodos largos de tiempo alcanzó cifras de pleno empleo. Desafiando la relación inversa entre desempleo e inflación, notada en la regla de Taylor.

Hoy la realidad es otra, casi desesperada y en forma desordenada la FED incrementa las tasas de interés buscando enfriar la economía, subir el desempleo y que la relación de regla de Taylor se vuelva a cumplir.

El anuncio de la FED que llevará la tasa de financiamiento lo más rápido posible a terreno contractivo ha tomado por sorpresa al mercado. Este cambio de escenario ha provocado una fuerte corrección en el valor proyectado de los activos en especial los de mayor riesgo.

En el mundo occidental es EEUU quién pone el tono y marca el paso de las condiciones financieras para la mayoría de los países. El apuro que tiene la FED en subir las tasas lo más rápido posible hasta llevarlas a terreno restrictivo se está extendiendo en el mundo y son muchos los bancos centrales que están acelerando el ritmo de alzas de tasas para controlar la inflación.

- Que esperar

Con la inflación siendo el problema prioritario, la FED esta recurriendo a la única herramienta con la que cuenta, restringir la liquidez subiendo la tasa de referencia de financiamiento y así disminuir la demanda por dinero y por tanto la demanda por productos y servicios.

Hay un gran PERO. La inflación imperante es causada principalmente por shocks de oferta. Por capacidad productiva que se perdió durante la pandemia y que ha sido difícil de recuperar, por aumento en los precios de la energía debido a la imposición de sanciones al petróleo y gas ruso, por aumento en el precio de fertilizantes y granos y por disrupciones en las cadenas logísticas y de suministros. Ante un shock de oferta es poco lo que la política monetaria puede hacer. No por restringir la demanda va a haber más petróleo, gas, fertilizantes y semiconductores. No está claro en cuanto disminuirá el nivel de precios al restringir la demanda lo que si está claro es el efecto negativo que tendrá en la actividad.

Pero la FED está dentro de un zapato chino. No puede dejar que la inflación actual se vuelva una nueva normalidad, no puede poner su credibilidad en juego debe actuar, aunque su acción aumente el riesgo de caer en recesión.

Ante el nuevo escenario la FED tiene la convicción de que debe recuperar el tiempo perdido. La expectativa es que lleve la tasa de instancia a nivel que resulte levemente contractiva para la economía, la cual debiese estar en el rango del 3,00% al 3,50%, para luego volver a evaluar. Los mercados financieros ya se han ajustado a este escenario sin embargo comienza a crecer la probabilidad y el temor de que el ajuste necesario de tasas provoque una recesión.

Los más probable es que EEUU caiga en recesión el último trimestre de este año. Durante el primer trimestre el PIB de EEUU ya se contrajo un 1,4%. Técnicamente se habla de recesión cuando una economía se ha contraído durante tres trimestres consecutivos. Sin embargo, los efectos de una recesión se comienzan a notar con antelación.

La economía norteamericana depende primordialmente del consumo interno que a su vez depende del crecimiento de la masa salarial, del crecimiento de los ingresos reales y de las expectativas de los consumidores.

La masa salarial ha dejado de crecer. Con la pandemia de perdieron cerca de 2 millones de empleos que no se han podido recuperar. Gente que salió de la fuerza laboral porque las condiciones post pandémicas les impedía seguir trabajando. Los salarios que crecían buscando atraer mano de obra, últimamente cae en términos reales a causa de la alta inflación. Las expectativas privadas por el alto costo de la gasolina y de los alimentos han empeorado sustancialmente. A esto se debe sumar el efecto negativo en la riqueza de los hogares la caída del 20% en el precio de las acciones y la caída que están empezando a tener los activos inmobiliarios.La caída en la riqueza y la caída de los ingresos reales va a mermar significativamente el consumo privado lo que en el segundo semestre y en especial el ultimo trimestre.

De ocurrir esto la FED no tendrá otra alternativa que detener e incluso revertir las alzas de tasas si la magnitud de la contracción es muy alta. De haber una recesión mayor, el dólar podría seguir subiendo en el corto plazo para caer en el mediano plazo.

Una recesión de gran magnitud no está dentro de nuestro escenario base, si una recesión leve y tal vez de mayor duración, prolongándose hasta finales del 2023.

3.1 Chile

Como ya sabemos, el caso de Chile es particular por el proceso político y social que ha creado más incertidumbre que certezas.

Chile al ser una economía pequeña y abierta está más expuesta a los vaivenes de la economía mundial y es el tipo de cambio el principal catalizador que permite hacer los ajustes a los shocks externos. Sin embargo, el peso se ha depreciado más que cualquier moneda comparable y es la de peor rendimiento contra casi cualquier moneda.La explicación estaría en como la crisis y pandemia han mermado la capacidad fiscal, monetaria y económica de hacer frente a shocks externos.

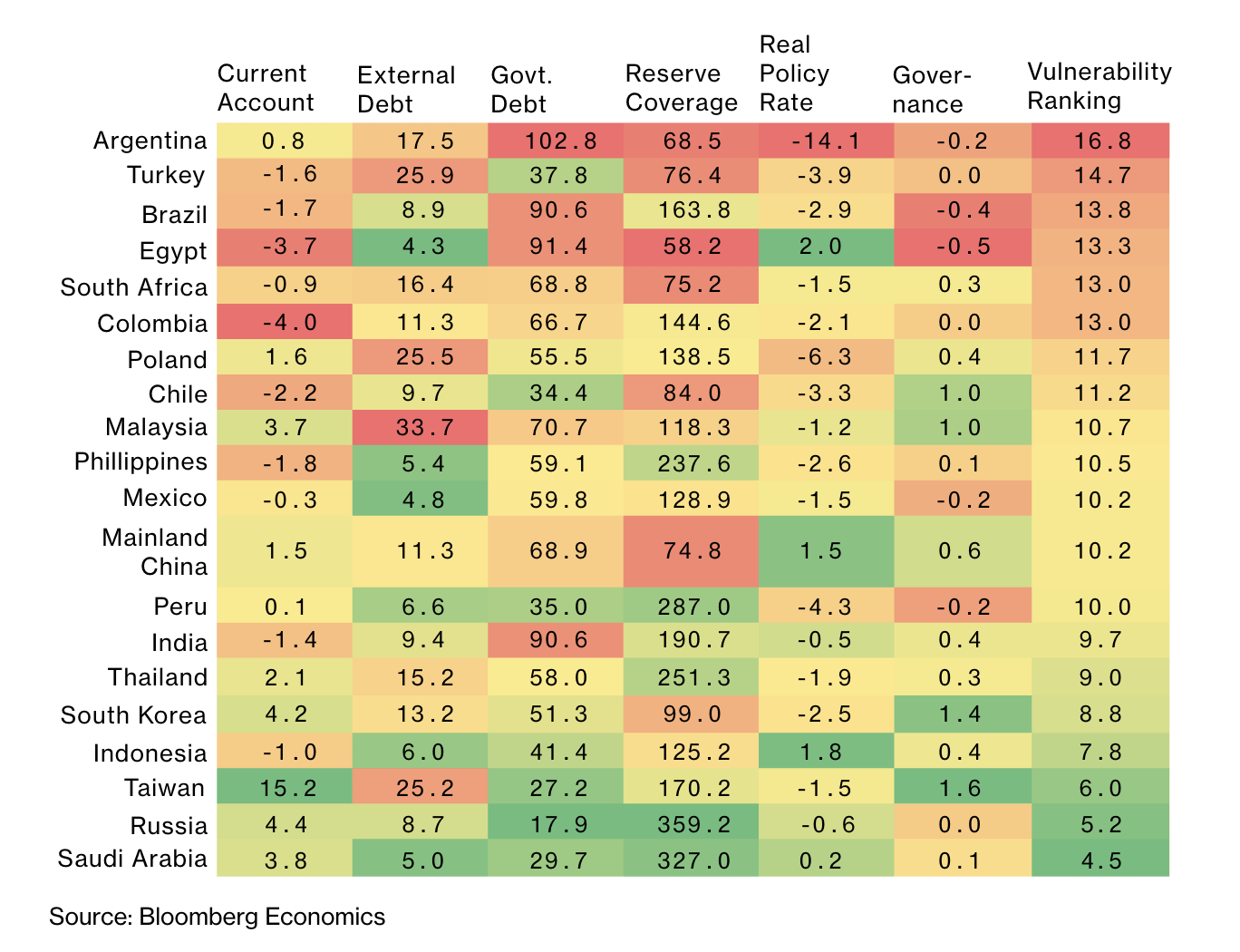

Bloomberg [tabla 1] compiló un ranking de vulnerabilidad ante lo que estamos viviendo en la actualidad; aumento de tasa americana, salida de flujos de capital de economías emergentes y apreciación del dólar.

Tabla 1

Sorprende ver a Chile tan arriba en el ranking de vulnerabilidad. En cada uno de los parámetros que forman este indicador de riesgo, Chile ha empeorado y lo ha vuelto más expuesto a los schocks y que se exacerbe la depreciación y la volitilidad del peso. Aún así hay algo no explicado u oculto en la tabla. La incertidumbre y tal vez la sobre estimación que tiene la gobernabilidad y que esconde la real fragilidad de este gobierno para hacer frente a los desafios y promesas de campaña.

La incertidumbre al futuro y a las propuestas de reformas han provocado un éxodo masivo de dólares desde Chile a cuentas offshore, entre el 2020 y 2021 salieron 50 mil millones de dólares desde Chile buscando refugio y alternativas de inversión en el extranjero. 24 mil millones netos si se considera las repatriaciones de las AFP y del Fisco. Este es el principal factor que tiene al peso en el nivel que está actualmente, tocando los 1000 pesos por dólar mientras escribo esta nota.

Llama la atención la pasividad del Banco Central de Chile y el grave error comunicacional que comete a finales de junio cuando afirma que no ve razones para intervenir dado que la apreciación es un fenomeno mundial y que una intervención no tendría mayor efecto. Dejando la puerta abierta a que el mercado intensifique la depreciación del peso, y es justamente lo que pasó. En los últimos diez días, entre el 24 de junio y el 6 de julio, el peso se ha depreciado casi un 15% adicional. Trece pesos promedio todos los días!!!. En estos niveles de precio el Banco Central debe empezar con un plan de para ajustar al peso a niveles razonables dentro de los fundamentos.

Para lo que queda del año deberíamos ver al Banco Central implementar un programa de venta de dólares de a lo menos 10 mil millones de USD que se sumarían a las ventas de 5 mil millones que está realizando Hacienda. Esto no cambiaría la dirección del movimiento per si ayudaría a mitigar el exceso de volatilidad.

En septiembre también deberían empezar a despejarse en buena parte la incertidumbre sobre qué pasará con la nueva constitución.

En Chile estamos muy indexados al estado de la economía China. Durante esta pandemia el gobierno chino ha aplicado una política de cero casos de covid, cerrando ciudades enteras y poniendo en cuarentena a sus habitantes. Esta política se debería ir flexibilizando y tomar medidas para re impulsar la actividad, muy mermada por las restricciones que ponen el crecimiento muy por debajo de la meta anual de 5,5%. La reactivación alcanzaría para apoyar al sector inmobiliario y al de obras públicas e infraestructura, poniéndole un piso a la caída de los metales productivos y al cobre.

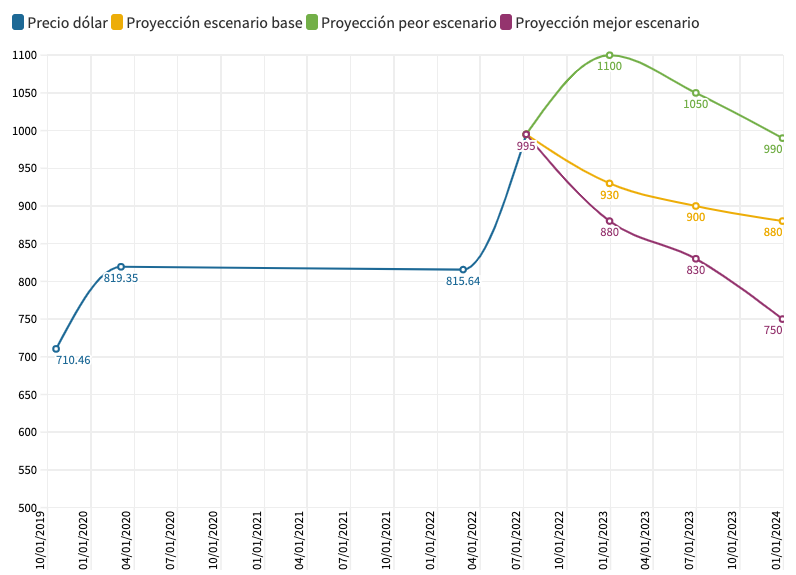

El 2022 debería terminar con un dólar bajo el nivel actual y seguir bajando durante el 2023, para terminar en el rango 850 y 900. [Gráfico 2]

Gráfico 2

Que puede salir Mal

Un peor escenario le daría mayor fortaleza al dólar al menos en el corto plazo.

Muchas cosas.

Es importante dejar en claro el antecendente de que a diferencia del 2008 el leverage o endeudamiento de los inversionistas es mucho más bajo. Por tanto el riesgo contagio y efecto cascada que causó la gran crisis financiera es muy menor.

Intensificación de las tensiones geopolíticas, pueden mantener alta e incluso aumentar la inflación. Poniendo presión a que Bancos Centrales continúen con el alzas de tasas más allá de de lo esperado, incrementando la posibilidad de una recesión mundial de mayor magnitud.

Nuevos defaults de deuda de constructoras que puedan desestabilizar al sistema financiero chino. Aunque de baja probabilidad de ocurrencia, podría provocar más dolor a un sector ya muy golpeado por el exceso de proyectos desarrollados y la disminución de las ventas por factores demográficos y por el covid. Los esfuerzos del gobierno chino por quitarle dinamismo al sector construcción residencial y evitar una caída mayor han sido en parte responsable de la caída que ha tenido el cobre.

Política cero contagios en China, pondría mas presión a las cadenas de suministros ralentizando la recuperación China e impactando negativamente a los paises exportadores de commodities.

Nuevas cepas del Covid, pondrían a la economía mundial rápidamente en recesión y esta vez con menos capacidad de respuesta.

Apruebo de una nueva constitución. No sería bien recibido por el mercado aumentado aun más el nivel de incertidumbre sobre el futuro.

Se aprueba proyecto que elimina las AFP. Reemplazar las AFP por una empresa estatal le quitaría liquidez y profundidad al mercado financiero. No sería la respuesta para mejorar pensiones y se podría prestar para ser ocupado como una herramienta política

Que puede salir Bien.

Un escenario mejor le daría menor fortaleza al dólar.

Recientemente se han alcanzado peaks en los precios del petróleo, fertilizantes, granos, semiconductores y transporte. Es una señal de que la inflación de costos podría estar en retirada, dandole un respiro a consumidores y permitiendo poner alto a las alzas de tasas.

El alza de tasas tiene un efecto rápido en contener la inflación disminuyendo la expectativas de mayores alzas.

Desescalada de conflicto bélico y tensiones geopolíticas. Haría caer a las materias primas que se mantienen altas por la guerra, generando presiones deflacionarias.

El fin del proceso constituyente permite disipar gran parte de la incertidumbre del futuro económico, político y social. Recuperando la confianza de la población y de inversionistas.